自動車保険の等級が全てわかる!専門家が解説。自動車保険の等級制度について

投稿日:2018年12月29日

自動車保険には、保険料を算出するための料率テーブルがあり、等級という数字で割引率もしくは割増率が確認できるようになっております。損保会社と共済が共に利用しているこの等級制度についてわかりやすく解説いたします。

見出し

自動車保険の等級について

自動車保険の等級制度は、契約期間中に等級が下がる事故が

- ない

- ある

によって契約更新時の保険料の割引・割増を決めるための制度です。まずは、等級制度について確認をしたいと思います。

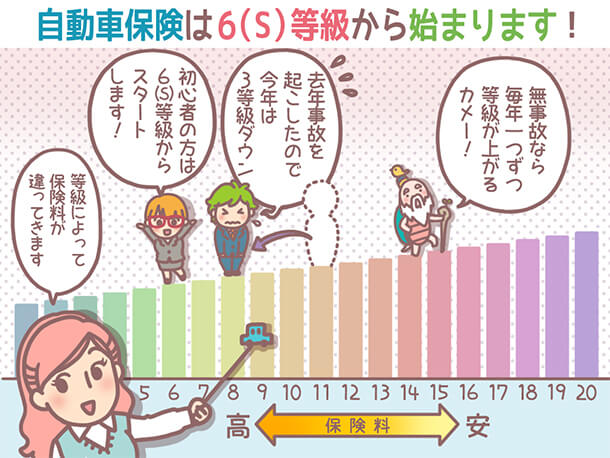

自動車保険の等級は1年間、無事故で1等級UP!事故ありで1等級もしくは3等級DOWN

初めて加入する自動車保険は、6(S)等級からスタートします。1年間、保険金を請求する事故がないと、1等級進み、最終的には20等級まで進むことができます。

※金融庁の監督下にない全労済だけ22等級まで等級があります。

等級が下がる保険金請求事故を起こしたら、契約更新時に等級が下がります。保険金を請求する事故内容によって、1等級下がる事故と3等級下がる事故があります。どのような事故が1等級あるいは3等級下がるか確認したいと思います。

1等級下がる保険金請求事故

車両保険(車体本体の修理)のみの保険金請求事故で、自動車と接触がない事故による保険金請求は1等級下がる保険金請求事故となります。2012年以前は、等級据え置き事故と呼ばれてました。

- 火災または爆発

- 盗難

- 騒じょう、労働争議に伴う暴力行為または破壊行為

- 台風・竜巻・洪水または高潮

- 落書、いたずら

- 窓ガラス破損

- 飛来中または落下中の他物との衝突

一番多いのは、台風の風によって飛んできた飛来物による損傷を保険金請求するケースだと思います。等級は以前と異なり、天災で保険金請求をしても下がります。

3等級下がる保険金請求事故

対人賠償(自賠責保険の限度額を超えた場合)、対物賠償、上記の1等級下がる車両保険事故以外は、契約更新時に1事故につき3等級下がります。

また、自分の運転操作ミスでぶつけた自損事故による車両保険の保険金請求、また対人賠償や対物賠償の保険金を請求する事故は契約更新時に3等級下がります。

天災による保険金請求事故以外はほぼ3等級ダウンすると考えてもいいわよ~

保険金請求をしても等級のダウンが無い事故

自動車保険の補償の中に、傷害保険や個人賠償保険、あるいは弁護士費用保険があります。例えば

- 搭乗者傷害保険

- 人身傷害保険

- ファミリーバイク保険

- 弁護士費用保険

- 個人賠償責任保険

人身傷害保険はこちらの記事にも記載しましたが、歩行中も担保する補償内容であれば、自転車に搭乗中の事故も補償対象となります。同居の親族が自転車で転倒・骨折をしても、自動車保険の人身傷害で治療費実費が支払われるのです。

6(S)等級を22歳で初めて、20等級まで14年かかります。筆者自身も過去2回の保険金請求で、まだまだ20等級は遠いです😢

【重要】車両無過失事故に関する特約

自動車保険を決めるうえで、久しぶりにこれは無いとダメという特約が出てきました。自分で車両保険を使っても、追突された事故など過失が無い事故の場合、等級がダウンすることが無くなったのです。

例えば、あなたが追突事故を受けたとします。相手が無保険自動車。修理代が出てくるということは、あまり考えにくいです。そうすると、自分の車両保険を使って自動車を修理することになります。契約更新時には3等級下がってしまいます。

ところが、この特約が付帯できている自動車保険の場合、車両保険を使ったとしても、契約更新時には等級が下がることなく、ノーカウント事故として契約更新時に1等級進むのです。

万が一の安心を考えると、必ず付帯したい特約です!

ちなみに、東京海上日動火災は2019年1月以降の契約について、自動付帯されることになりました。ダイレクト型の自動車保険ではセゾン自動車火災が提供しております。※ソニー損保やアクサ損害保険は2019年4月現在、特約を提供していません。

セゾン自動車火災の見積もりはこちらから

🚗【3分❗】自動車保険の見積もりをすぐに確認する‼️

無事故等級(係数)と有事故等級(係数)について

自動車保険の等級は20等級までありますが、等級が下がる保険金請求事故を起こしてしまうと、同じ等級でも保険料の割引率が異なります。無事故等級と有事故等級という形で割引率が表示されます。

1等級から6(F)等級は等級が下がる保険金請求事故の有無関係なく、同じ割引率が適用されます。

- 1等級…64%割増

- 2等級…28%割増

- 3等級…12%割増

- 4等級…2%割引

- 5等級…13%割引

- 6(F)等級…19%割引

続いて、それぞれの等級と割引・割増率を確認したいと思います。

無事故等級(係数)の割引率

- 7(F)等級…30%割引

- 8等級…40%割引

- 9等級…43%割引

- 10等級…45%割引

- 11等級…47%割引

- 12等級…48%割引

- 13等級…49%割引

- 14等級…50%割引

- 15等級…51%割引

- 16等級…52%割引

- 17等級…53%割引

- 18等級…54%割引

- 19等級…55%割引

- 20等級…63%割引

有事故等級(係数)の割引率

- 7(F)等級…20%割引

- 8等級…21%割引

- 9等級…22%割引

- 10等級…23%割引

- 11等級…25%割引

- 12等級…27%割引

- 13等級…29%割引

- 14等級…31%割引

- 15等級…33%割引

- 16等級…36%割引

- 17等級…38%割引

- 18等級…40%割引

- 19等級…42%割引

- 20等級…44%割引

ここで6等級と7等級にアルファベットが付いたパターンがそれぞれありますので簡単に説明をいたします。

- 6(S)と6(F)

- 7(S)と7(F)

アルファベットの(S)が付いた等級は、新しく加入したStartの(S)だと理解してください。(F)がついた等級は、5等級から進んだり、8等級から3等級さがったときの等級になります。

私、このアルファベットの意味がよくわかりませんでした!

契約をした1年目だけ(S)が付くのよ~

自動車保険の基本的な割引・割増率は損害保険料率算出機構が算出する

自動車保険の割引・割増率は損害料率算定機構という団体が、会員である各保険会社のデータをもとに参考準率という基礎料率を作り、各保険会社に提供してます。

各社は年齢条件や運転者の限定特約などの料率、保険会社が独自に調整できる範囲料率を使って自動車保険の保険料を決定しているのです。

私のお父さんが初めて自動車保険に加入したころは、どこの会社も保険料が同じだったって!

そうよ、保険が自由化されてから各社独自の料率を出せるようになったのよ♪

13ヶ月は事故後に解約してもダメ。自動車保険の等級は損保協会を通じて各損保会社に共有される

もし、今あなたが自動車事故を起こし

「翌年から3等級下がって大幅に保険料が値上がりしてしまう…。今契約している自動車保険を解約して他の保険会社で入りなおして6(S)からやり直したい。」

こんな想いを抱かれてましたら、あきらめてください。

自動車保険が更新時に1等級から5等級になる被保険者(契約者)は、加入している保険会社を通じて、自動車の識別番号である車体番号・住所、さらに等級データなどが損保協会に共有される仕組みになっているのです。

損保協会のホームページに次のような記載があります。

損害保険会社(外国損害保険会社および損害保険契約者保護機構を含む。以下同じ。)および共済事業を営む協同組合・連合会(以下「損害保険会社等」という。)では、損害保険(共済)に係るご契約内容、事故状況、保険金(給付金)のご請求内容等に関する個人情報について、共同利用する制度を実施しています。

利用する者の利用目的等

損害保険会社等が必要に応じて共同利用する制度は次のとおりです。制度毎の目的・概要、登録または交換データ項目および共同利用者については、各制度をクリックしてご覧下さい。

損害保険会社等がこれら制度を利用する目的は、保険(共済)契約の締結または存続の判断もしくは保険金(給付金)支払いの判断の参考とさせていただくことにあり、この目的以外の目的のために、これら制度を利用することはありません。

また、共同利用者は、保険業法に基づき日本で損害保険事業を営む損害保険会社および農業協同組合法等に基づき日本で共済事業を営む協同組合・連合会です。

損保会社から全労済やJA共済に契約を変えても、事故後の等級は追いかけてくる

自動車保険から自動車共済に変えたから、等級が6(S)にリセットされると思いたいですが、残念ながら損保協会のホームーページに記載されている通り、事故を起こした情報は共済にも共有されます。

下記の共済にも等級情報は共有されてる仕組みになっています。

等級が下がる保険金請求事故を起こした情報が共有される自動車共済について

損保会社と等級制度を連携している共済について確認をしたいと思います。

(1)農協(JA)共済

(2)全労済

- 全労済(全国労働者共済生活協同組合連合会)

- 電通共済生協(電気通信産業労働者共済生活協同組合)

- JP共済生協(日本郵政グループ労働者共済生活協同組合)

- 全国交運共済生協(全国交通運輸産業労働者共済生活協同組合)

- 森林労連共済(全国森林関連産業労働者共済生活協同組合)

- 全たばこ生協(全日本たばこ産業労働者共済生活協同組合)

- 全水道共済(全日本水道労働者共済生活協同組合)

(3)全自共(全国自動車共済協同組合連合会)会員の5組合

- 北海道自動車共済協同組合

- 東北自動車共済協同組合

- 関東自動車共済協同組合

- 中部自動車共済協同組合

- 西日本自動車共済協同組合

(4)日火連(全日本火災共済協同組合連合会)

なお事故有り係数がないような以下の共済は、損保会社ならびに上記共済から等級が引継がれません。

- 教職員共済

- 町村職員共済

- 都市職員共済

- 自治労共済

- トラック共済 など

自動車の車体番号と住所をキーに事故日から13ヶ月、事故後の等級は追いかけてくる

自動車保険の申込書には車体番号と住所情報を必ず伝える必要があります。保険会社と共済はこの情報をキーに、事故後の等級逃れがないか調査をしています。

等級が下がる保険金請求事故を起こして、継続案内に3等級と通知があったので、等級をリセットするため、他の保険会社に新規契約6(S)で契約しても、契約後に等級訂正と追徴保険料の通知がきます。

最初はうまく契約できたと思っても、あとで必ず通知が届きます。あきらめてください。

事故後の等級逃れをするには、姓名と居住地の住所が異なる祖父母に、名前と住所を借りて新たに加入するようなことが必要です。当然、車検証の名義変更や自動車税金の問題も出てきて、何かと手間がかかります。

自然に事故後の等級を逃れるケースは、女性が結婚をする直前に自動車保険を解約する。そして、結婚と引越しをしたタイミングで新たな自動車保険に加入する。名前と住所が完全に変るタイミングです。

このような大きなイベントが無い限り、事故後の等級に追いかけられると理解ください。

また、事故を起こした自動車を解約して新規で自動車保険に加入したとしても、事故から13ヶ月は同じ住所で取得した自動車は事故を起こした自動車の事故あり等級が適用されてしまいます。

本当に5等級以下になったら逃れることができいんですね…

我慢強く無事故割引が適用されるまで安全運転を続けてくださいね~

セカンドカー割引制度!2台目以降の自動車保険は7(S)等級で新規加入

等級制度で知らないと損をするのが、同一の記名被保険者が2台目以降の自動車に自動車保険を契約するさい、通常の6(S)等級からではなく7(S)等級から等級をスタートできることです。セカンドカー割引や複数所有新規割引といいます。

2台目の自動車を7(S)等級から開始するための条件

セカンドカー割引を適用させるには、次の条件が必要になります。

- 新しい契約(自動車)に前契約に該当する契約が存在しない

- 新しい契約の記名被保険者および所有者が、1台目の記名被保険者および所有者詳細とそれぞれ詳細が同じで、個人契約であること

- 他契約に適用されている等級が11等級以上であること

- 新しい契約および1台目の自動車の用途・車種が、自家用車であること

- 新しい契約の始期日が、他契約の保険期間内にあること

2台目の自動車を取得されるときに、1台目が11等級以上か確認をしてください。その上で、1台目の自動車保険と同じ記名被保険者と同じ所有者(車検証上)という条件が必要になります。

また、1台目の保険契約が同じ保険会社でなくてもかまいません。他の損保会社や共済でも割引を適用させることが可能です。もちろん、通販型の自動車保険でも問題ありません。

1台目が11等級以上であることが絶対条件なんですね!

6(S)等級と7(S)等級の割引率の違い

各社、運転者の年齢条件で割引率の違いがでていますが、ここでは業界のリーディングカンパニーである東京海上日動火災の割引率を確認します。※割引率の数値は2018年12月現在のデータです。

6(S)等級

- 全年齢補償……28%割増

- 21歳以上補償……3%割増

- 26歳以上補償……9%割引

- 35歳以上補償……9%割引

7(S)等級

- 全年齢補償……11%割増

- 21歳以上補償……11%割引

- 26歳以上補償……40%割引

- 35歳以上補償……40%割引

6(S)と7(S)の35歳以上を補償する自動車保険では、割引率が30%も変ってしまいます。2台目の自動車保険に保険を検討するさいは、セカンドカー割引が適用できないか代理店さんや保険会社に確認を忘れないようにしてください。

自動車保険(等級)は同居の子供に引継ぎ(プレゼント)できる

子供が高校を卒業して、勤め先や大学、専門学校に自動車で通い始める時期があると思います。そんなときに便利な自動車保険の引継ぎについてご紹介したいと思います。

二十歳そこそこの大人が自分の貯蓄から自動車を購入するのはまだ大変な時期だと思います。一般的に両親が自動車を購入し、自動車保険料と自動車税を払うと思います。知っていただきたいことは、自動車保険は同居の親族に引継げることです。

自動車保険の等級継承制度(引継ぎ制度)について

自動車事故で契約更新時に6等級以下になったら、どこまでも追いかけられてしまう自動車保険ですが、同居の親族内であれば、記名被保険者を変更することが許されているのです。

高校卒業後に、父親が子供のために2台目の自動車を購入し、7(S)等級で補償を開始させることができたとします。子供が同居している間であれば、自動車保険の契約者・被保険者を同居の子供に変更することが可能なのです。

自動車保険の等級継承が可能な範囲

変更後の記名被保険者が次の範囲に該当する方であれば、等級および事故有係数適用期間が継承されます。

-

- 配偶者

- 記名被保険者の同居の親族

- 配偶者の同居の親族

元々父親が記名被保険者であれば、同居の子供に変更することが可能なので、必ず子供が家を出る前に等級を引継いであげてください。引越しをした後では、同居という条件がなくなり、等級をプレゼントできなくなってしまいます。

手続き自体は契約内容変更依頼書と同居であることを示す書類を出せば通ります。

私も結婚する前に、お父さんに名義を変えてもらおうっと♪

継続手続きを失念。満期日が過ぎてもいつまで等級を維持できるの?

インターネットを通じてダイレクト型の自動車保険に加入すると、満期管理は自分で行なうしかありません。そのようなときに発生しそうなのが、継続手続きの失念です。

継続手続きを失念して、満期日の午後16:00を過ぎた瞬間から自動車事故を起こしたとしても、任意保険の補償は受けられなくなってしまいます。では、その時点で20等級だった等級はもう捨てることになるのでしょうか。

実は等級を引き継ぐルールにおいて、満期日を過ぎてから7日以内の継続手続きであれば、前契約の等級を引き継げるというルールがあります。補償はなくなりますが、等級に対する権利は7日間残ります。

また、8日目以降(13ヶ月以内)に継続手続きを行なうと、等級は6F等級からとなります。長年、無事故で進めたノンフリート等級の割引、手続きの失念で失うのはもったいないので、カレンダー等でしっかり管理くださいね。

海外赴任や都会への転勤で自動車を手放したら中断証明書を発行してもらおう

仕事の関係で海外赴任することになったり、地方から東京に出ることになったので自動車を手放すこともあると思います。このような時、自動車保険の解約手続きを取るとともに、中断証明書を発行を忘れないようにしてください。

今契約している自動車保険を解約しても、最長10年間、等級を再活用できる制度です。

中断証明書を発行するケース

次のようなケースに、中断証明書の発行が可能です。

- 廃車

- 譲渡

- 返還

- 車検切れ

- 盗難

- リースアップ

- 海外赴任や海外留学

- 妊娠

中断証明書を発行するための条件

中断証明書の発行は自動車保険の等級が7(F)等級以上でないとできません。また、中断証明書を発行するには、自動車の

- 解除事由証明書

- 登録事項等証明書

などそれぞれの事情に則した書類を提出する必要があります。

中断証明書の有効期間は原則10年

妊娠を除く理由で、中断証明書を一回発行すれば、解約日もしくは海外渡航日から10年間有効です。その期間に新たな自動車保険に加入するのであれば、中断している等級を再度使うことができます。

今までと異なる保険会社で契約することも可能ですし、同居の親族間であれば契約の引継ぎをすることも可能です。

なお、海外から帰国された場合、帰国日から1年以内に中断証明書を使って新たな契約を締結しないと、中断証明書は無効となります。妊娠で中断した場合は中断をしてから3年以内に新たな契約を締結する必要があります。

海外赴任や海外留学、妊娠を理由にした中断証明の場合は期間が異なるので注意してね~

最後に

自動車保険の等級は6(S)から1年に1等級ずつ上がっていきますが、保険金請求を行なって、事故有り等級(係数)になると、急激に保険料があがる仕組みになっております。

近年、自損事故による保険金請求も10万円未満の修理であれば保険金請求をせずに自腹で支払った方がトータルの出費が小さくなるということもあります。私自身も車両保険には10万円の免責をつけて、大きな事故しか保険を使わないという考えを持っております。

自動車保険の等級制度を理解していただき、2台目の新規契約や子供への契約引継ぎ、自動車の譲渡や廃車・海外赴任・妊娠時などに、きちんとした対応ができれば、不要な出費を減らすことができるようになるはずですよ。

気をつけるカメ~!

著者の情報

- 自動車保険の専門家

- 国内系大手損害保険会社でにて主に自動車販売会社の代理店営業を経験したのち、SBIホールディング社にて日本最大級の一括見積もりサイトの運営に従事。生損保約40社とのビジネスを介して、保険のダイレクトマーケティングを行ってきました。現在は株式会社プリモポストの代表取締役として、アニメーション動画(Youtube)を通じて保険をわかりやすく紹介する事業にも取り組んでいます。

最近の投稿記事

お知らせ2021.05.25アニメーション動画で確認するなら「ほけんYoutube予備校」

お知らせ2021.05.25アニメーション動画で確認するなら「ほけんYoutube予備校」 編集長コラム2021.05.17【8分で解説】超絶簡単!ペット保険の選び方

編集長コラム2021.05.17【8分で解説】超絶簡単!ペット保険の選び方 編集長コラム2021.05.01【8分で解説】知らないと怖い。だからペット保険は必要!

編集長コラム2021.05.01【8分で解説】知らないと怖い。だからペット保険は必要! 編集長コラム2021.04.06【10分で解説】これでペット保険はわかったも同然

編集長コラム2021.04.06【10分で解説】これでペット保険はわかったも同然