海外でパスポート・現金を盗まれた専門家が解説。だから、海外旅行傷害保険は必要です!

投稿日:2017年6月26日

最近はLCC(格安航空会社)の選択肢がたくさん増えてきたこともあり、気軽に海外旅行に出かけやすくなりました。そんな海外で万が一のトラブルに巻き込まれたときに助けてくれるのが海外旅行傷害保険。海外旅行に出発直前で未加入のかたは今からでも遅くありません。ぜひ、この記事を読んでから海外旅行傷害保険の加入についてご検討ください!

見出し

- 1 海外旅行は想定できない盗難などのトラブルがつきもの

- 2 海外旅行傷害保険とは

- 3 海外旅行傷害保険でケガや病気の治療費用以外で任意に付帯できる特約

- 4 クレジットカードに付帯された海外旅行傷害保険で大丈夫?

- 5 出発当日に空港で海外旅行傷害保険に加入するには!

- 6 海外旅行傷害保険の保険料例

- 7 海外旅行に出発する当日に海外旅行傷害保険に加入

- 8 妊婦は海外旅行傷害保険に入れるの?妊娠22週目が境目です!

- 9 外国人の友人・知人から日本で海外旅行傷害保険に入りたいと言われたら

- 10 海外旅行先でレンタカーを借りることになったら海外旅行傷害保険で補償できる?

- 11 海外旅行傷害保険の保険金請求について

- 12 最後に

海外旅行は想定できない盗難などのトラブルがつきもの

最初に私が海外で実際に巻き込まれた盗難のトラブルについてご紹介したいと思います。

学生時代、バックパッカーをされていたという方は結構いらっしゃるのではないでしょうか。私もその一人でした。当時、スペインのサンセバスチャンの語学学校で勉強したあと、アフリカに渡ろうとマドリッドから出発したのです。

その道中で知り合ったのがカナダ人。彼は最初から自分に目をつけていたのかもしれませんが、一緒に旅行をすることになりました。ところが、とある夜。ちょっとしたことで言い争いに。明日はもう別々で行動だとおもって、就寝したら…

「男が出ていったぞ!」

受付のおじさんが起こしにきてくれました。「あいつ、悪いと思ったのかな」なんてのんきなことを考えていたら、「ない!」。荷物が一式ない!

「警察を呼んでくれ!」

人生初めてパトカーにのって、薄暗いマラガの街を探し回りましたが姿は見当たりません。警察署で盗難届をするとともに書類を作ってくれましたが、私はこの瞬間の持ち物が寝巻とこの書類、そしてわが身だけ。。

まさか、一緒に旅行をしていたカナダ人に盗まれるなんて予想もしていなかったのです。海外旅行では我々の常識が全く通用しない、想定外のトラブルに見舞われる可能性が国内旅行と比較すると、とても大きいのです。

海外旅行傷害保険で、パスポートの再発行、航空券の再購入、盗まれた旅行道具一式の費用など、全て負担してもらうことができました。もし、保険に入っていなければ日本に帰国するのが本当に大変だったと思います。

盗難被害という点では、インドを旅行中、電車に乗ろうとしたときにも財布をすられました。ほんの数秒で..。

大変でしたね~。この後、とっても親切な日本人にお金を借りて、大使館があるマドリッドまで戻ったらしいわよ~

海外旅行傷害保険とは

海外旅行傷害保険はもともと海外旅行にでかけるときの、ケガや病気に備える保険だったんですけど、どんどん補償範囲を広げていって、私がお世話になった携行品の補償や飛行機の遅延費用などの費用まで補償するようになりました。

どのような補償があるのかきちんと理解したほうが、検討しやすいと思うので、簡単に説明しますね。まずは、加入が必ず必要となる基本補償についてです。

ケガや病気による治療費用

海外旅行の当時、家を出てから帰国し家に帰るまでにケガをした場合や、家に帰ってから3日(72時間以内)以内に発病し、お医者さんの治療を受け始めた場合の治療費用を支払います。帰国後の発病も対象になります。

国内旅行傷害保険のように、1日通院したら3,000円とかではなくて、実際に支払った費用を契約時に決めた保険金額を限度に支払ってもらえます。

海外旅行傷害保険は、この「ケガや病気による治療費用」だけが基本補償なんです。治療費用の他は、選択することができるという建付けなのです。

上記の画像は、保険会社の旅行傷害保険のWEB入力フォームになります。最低の治療費用500万円から海外旅行傷害保険は加入できるのです。

他にはどんな補償が自由に付帯できるか知りたいです!

海外旅行傷害保険でケガや病気の治療費用以外で任意に付帯できる特約

海外旅行傷害保険は大きく2つに分けることができます。ケガや病気による補償とその他の補償です。保険会社によってユニークな特約がありますが、大まかには同じなので概要を説明していきたいと思います。

傷害死亡・後遺障害保険金

海外旅行の当時、家を出てから帰国し家に帰るまでにケガが原因で死亡した場合や後遺障害を生じたときに、保険金を支払います。

海外旅行先でスポーツ(マリンスポーツやスキなど)中にケガをし、後遺障害を負った場合などが対象になります。ただ、スポーツの中でも山岳登はんなどの危険なスポーツは補償対象に含まれないケースがあります。

リゾートを楽しむ旅行とはことなる、ちょっとチャレンジングな旅行の場合は、すこし特別な保険に入る必要があります。詳しくは別途説明をしますね。

ちなみに、旅行先によって保険料がことなるのですが、WEB上で最低保険金額にすれば100円もしない保険料の補償です。

疾病死亡保険金

海外旅行の当時、家を出てから帰国し家に帰るまでに病気で死亡した場合、家に帰ってから3日(72時間以内)以内に発病し30日以内で死亡した場合などに保険金が支払われます。

また、当然の話ですがお医者さんの治療を受けていないと保険金の支払い対象とはなりません。

この疾病死亡保険金の補償も、旅行先によって保険料がことなるのですが、WEB上で最低保険金額にすれば100円もしない保険料の補償です。

救援費用保険金

海外旅行の当時、家を出てから帰国し家に帰るまでに、ケガや病気などで3日以上入院した場合や死亡した場合、保険の契約者や被保険者(保険金の支払い対象となる人)のご家族などが、看護のためなどにかかった交通費・宿泊費などをお支払します。

この支援費用保険金も、発生する危険性がとても低いリスクなので、WEB上で最低保険金額にすれば100円もしない保険料の補償です。

ケガや病気による特約は大きく3つなんですね!

そうよ、リスクも小さいから保険料も安いわよ~。続けて、ケガや病気に関連しない特約ね♪

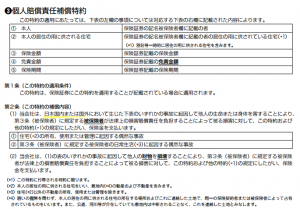

賠償責任保険特約

賠償責任保険は火災保険や自動車保険の特約もしくは個人賠償責任保険として日本国内で加入していれば、新たに補償を付帯する必要はありません。

これは、大手損害保険会社の自動車保険の約款を切り出したものです。

個人賠償責任の補償範囲は「日本国内または国外に」と書かれているのです。既にどこかで加入済みのかたは不要な補償かもしれないのでご注意くださいね。

さて、この個人賠償責任保険は旅行中に第三者のモノを壊したり汚したりして、法律上の損害賠償責任を負うことになったときに保険金をお支払します。

お店のお皿を割ったり、ホテルの施設を壊してしまったりしたときに支払の対象となります。ただし、注意しなくてはいけないのは、車が起因する事故についてはきちんと自動車保険でないとカバーされないので気をつけてくださいね。

携行品損害の補償特約

携行品の損害、海外旅行におけるもっとも高いリスクかもしれませんね。私は、この携行品損害補償に2回お世話になっています。2回とも盗難被害によるものです。一度はスペインで、一度はインドで。。

携行品損害補償特約は海外旅行に出かけるときに持ち出した持ち物が盗難にあったり、破損が生じたときに保険金を支払うものです。海外旅行にでかけると、

- 現金

- パスポート

- デジタルカメラ

- 衣類

- 航空券

- スマホ

これらのものを持っていくと思います。盗難にあったり、何かのはずみで偶然落してしまい、壊れてしまったり汚れてしまうことがあるとおもいます。支払の条件は色々ありますが、これらのモノの損害に対して保険金が支払われます。

また、保険金を請求するにあたっては、海外の警察に盗難の届け出をおこない、盗難証明書をもらった方が帰ってからスムーズですが、時間的な制約でもらえないケースもあります。

各保険会社によって対応が異なるとおもいますので、あきらめずに交渉をしてみてください。

海外旅行の中に自分の持ち物が盗難にあったり、壊れることは、他人のモノを壊すより明らかにリスクが高くなることから、保険料も他の特約の中でも高めの特約になります。

スマホを置き引きされることもあり得るので、この特約は重要ですね!

航空機寄託手荷物の遅延に伴う費用等の補償特約

私は幸いなことにこのトラブルに巻き込まれたことはないのですが、荷物が全く違う空港に送られてしまったという話を耳にしたことはありませんか?海外の空港では日本と同じように荷物がきちんと届くかどうか、それはわかりません…。

この特約は目的地に到着したあと、航空会社に預けた荷物が6時間たっても出てこない場合、その後4日間(96時間)に購入した衣類や生活必需品にかかった費用を補償してくれます。

日本に帰国するときに出てこないという話であればまだいいのですが、これから出かけるというときには少しガッカリしてしまいますよね。運としか言いようがありませんが、万が一のときには安心して臨時の衣類などを購入できます。

ケガや病気とは関係ない特約も大きく3つなんですね!

そうよ~。ここから先は各保険会社で商品の違いが出てくるのよ♪

いろいろあるカメ

クレジットカードに付帯された海外旅行傷害保険で大丈夫?

クレジットカードに付帯された海外旅行傷害保険で大丈夫だから、保険会社から直接保険に入らなくてもいいと思っている方もいらっしゃるかもしれません。年会費を数万円支払っているカードは大丈夫かもしれませんが、実際はそうでないクレジットカードもあります。

クレジットカードに付帯されている海外旅行傷害保険の補償内容を調査のうえ、こちらのページにまとめております。

クレジットカードに付帯の海外旅行傷害保険をお調べの方へ。268種類のカード情報をまとめました!

グレードの低いクレジットカードは携行品(スマホ、カメラなどの持ち物)に対する補償が付いていないケースもあります。また、学生向けのデビューカードになると全く補償が付いていない場合もあります。

クレジットカードの補償で十分だから、海外旅行傷害保険の加入はいいやと思うかもしれませんが、決断はクレジットカードの補償内容をきちんと確認したうえで行ってくださいね。

これを機に、クレジットカードのグレードをあげて補償内容の中身をあげていくのも悪くないですよね。ただし、時間がかかることなので出発までに時間があればの選択肢になります。

出発当日に空港で海外旅行傷害保険に加入するには!

海外旅行傷害保険の加入は出発する前までに手続きを終え、保険契約証明書をパスポートと航空券とともに家を出発したいですが、忙しく海外旅行保険の手続きが最後になることもあります。

そのような時、主要な国際空港の直前まで海外旅行傷害保険に加入することが可能です。各空港のカウンター設置状況について確認してみたいと思います。

羽田空港で海外旅行傷害保険に加入

羽田空港において海外旅行傷害保険に加入するには、2つの手段があります。1つがカウンターにおいて対面加入。もう一つが自動販売機における加入です。

海外旅行傷害保険をカウンターで加入

羽田空港の3階出発ロビーに海外旅行傷害保険のカウンターがあります。午前5時から午前0時まで運営をしているようです。取扱保険会社は

- 東京海上日動火災

- 損保ジャパン日本興亜

の2社となっております。きちんと説明を聞きながら加入したい方は時間に余裕をもってお立ちよりください。

海外旅行傷害保険を自動販売機で加入

羽田空港の出国ゲートを通過したあとに、自動販売機が3か所に設置され、以下の5つの保険会社の海外旅行傷害保険に加入することが可能です。

- 東京海上日動火災

- 損保ジャパン日本興亜

- 三井住友海上

- AIU保険

- ジェイアイ傷害

なお、以下の場所にそれぞれ設置さています。

■ 北側112番ゲート付近

東京海上日動火災、三井住友、AIU保険の3社の商品から加入が可能です。

■南側110番ゲート付近

東京海上日動火災、三井住友、AIU保険の3社の商品から加入が可能です。

■ 南側108番ゲート付近

損保ジャパン日本興亜とジェイアイ傷害の2社の商品から加入が可能です。

Googlemapにも場所と写真が記載されていたのでイメージを載せておきますね。

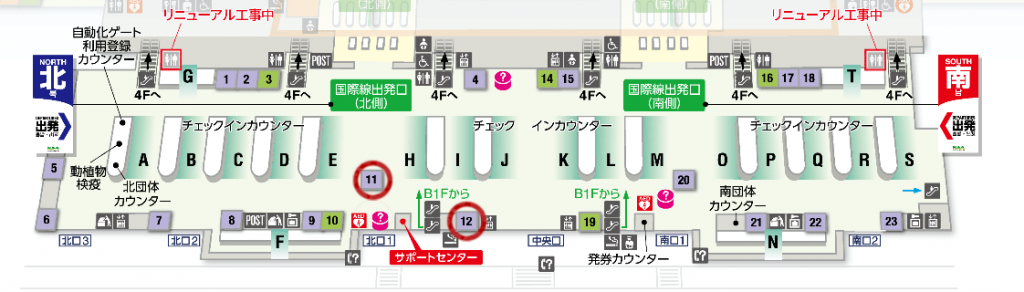

成田空港で海外旅行傷害保険に加入

成田空港の場合も羽田空港と同じようにカウンターで対面加入する方法と自動販売機で加入する方法があります。成田空港は第3ターミナルまであるので、ターミナルごとに確認をしたいとおもいます。

成田空港の第1ターミナル

成田空港の場合は画像で説明したほうがわかりやすそうなので、下の画像で説明をしますね。出国前の海外旅行傷害保険の加入は対面加入が可能なカウンターとなります。

加入をするカウンターが4か所もあります。南ウイングに3か所、北ウイングに1か所となります。

地図に記載されている番号でそれぞれ加入できる保険会社を説明します。

- 113番・・・東京海上日動、損保ジャパン日本興亜

- 115番・・・東京海上日動、三井住友海上

- 121番・・・AIU

- 134番・・・三井住友海上、AIU

それぞれ営業時間は朝07:00から夜20:00もしくは夜21:00まで。24時間営業していないので気をつけてくださいね。

続けて出国ゲートを出たあとに加入ができる海外旅行傷害保険の自動販売機の設置場所を確認しましょう。

地図上では3か所設置されていることになっています。N23は地図に載っていないのですが、第2サテライト付近にあるとのことです。

- N23番・・・東京海上日動、三井住友海上、AIU

- N33番・・・損保ジャパン日本興亜

- S40番・・・東京海上日動、損保ジャパン日本興亜、三井住友海上、AIU

- S59番・・・東京海上日動、損保ジャパン日本興亜、AIU

この自動販売機は朝07:00から夜21:00までの営業になっています。遅い出発のかたはご注意くださいね。

成田空港第1ターミナルの南ウイングは、ANAなどのスターアライアンス系の航空会社、北ウイングはエールフランス、大韓航空などのスカイチーム系の航空会社に乗れるわよ~。

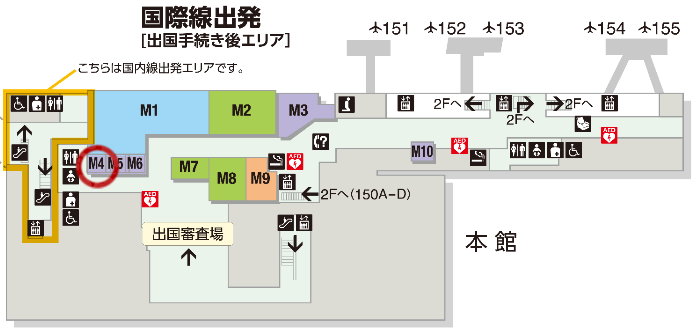

成田空港第2ターミナル

成田空港の第2ターミナルも画像で説明をしますね。まずは出国のカウンターの位置です。

以下の番号が記載されているところに、海外旅行傷害保険に加入できるのカウンターがあります。

- 11番・・・損保ジャパン日本興亜、三井住友海上、AIU

- 12番・・・東京海上日動火災

営業時間は朝07:00から夜20:30もしくは夜21:00までとなります。

第2ターミナルも続けて出国ゲートを出たあとに加入ができる海外旅行傷害保険の自動販売機の設置場所を確認しましょう。

海外旅行傷害保険に加入できる自動販売機は次の番号のところにあります。

- M27番・・・東京海上日動、損保ジャパン日本興亜、三井住友海上、AIU

- S4番 ・・・東京海上日動火災、損保ジャパン日本興亜

- S11番・・・三井住友海上、AIU

営業時間はAIUのみが朝06:50から21:00まで、その他の会社は朝07:00から21:00までとなります。

成田空港第2ターミナルは、JALやキャセイパシフィックなどワンワールド系の航空会社に乗れるわよ~。

成田空港第3ターミナル

LCC専用のターミナルといわれている、第3ターミナル。成田空港第2ビルの駅からは730Mもあり、無料シャトルも出ているぐらい。時間に余裕をみてくださいね。さて、ここも地図で確認しますね。

出国前に海外旅行傷害保険に加入できるカウンターが1か所あります。

- 14番・・・東京海上日動

営業時間は朝06:00から21:00まで。1社しか選べないので、もし他の保険会社を希望でしたら、第2ターミナルまで足を運んで加入するのがいいかもしれません。

出国ゲートを通過後は、海外旅行傷害保険に加入できる自動販売機は次の番号のところにあります。

- M4番・・・東京海上日動、三井住友海上

営業時間は朝06:00から21:00までとなります。

成田空港第3ターミナルは、バニラやジェットスターなどのLCC系の航空会社に乗れるわよ~。

関西国際空港で海外旅行傷害保険に加入

関西国際空港では関西エアポートエージェンシーという代理店さんがカウンターを4か所準備して4社の海外旅行傷害保険に加入ができるようです。カウンターで加入できるのは、関空も出国手続きが終わる前までですね。

関西エアポートエージェンシーさんのHPに掲載の画像を引っ張ってきました。わかりやすくていいですよね。

No Title

No Description

続けて、出国手続き後は自動引受機で加入が可能になります。こちらも地図をみて頂くのがわかりやすそうです。第1ターミナルから確認をしたいと思います。

海外旅行傷害保険に加入できる保険会社を北ウイングと南ウイングで整理しておきますね。

北ウイング

- 東京海上日動

- AIU

- ジェイアイ傷害

- 三井住友海上

南ウイング

- 東京海上日動

- 損保ジャパン日本興亜

- ジェイアイ傷害

- 三井住友海上

営業時間は朝07:30から22:00もしくは22:30までとなります。

続けて第2ターミナルを確認しましょう。

次の2社から海外旅行傷害保険に加入できるようです。ただし、出国手続きを終える前までです!自動引受機はないので要注意ですよ!

次の2社から海外旅行傷害保険に加入できるようです。ただし、出国手続きを終える前までです!自動引受機はないので要注意ですよ!

- 三井住友海上

- AIU保険

私はこの記事を書くために調査をする中で初めて知ったのですが、関空の第2ターミナルはLCC専用のターミナルとして2017年1月にピーチ、その後春秋航空が使用開始をしたようです。

関空の第2ターミナルも国内線と国際線で1社ずつ飛んでいるわよ~。第1ターミナルから時間がかかるから、気をつけてね~♪

中部国際空港(セントレア)で海外旅行傷害保険に加入

中部国際空港も出発ロビーに出国手続き前と出国手続き後に2か所海外旅行保険に加入できるところがあります。中部国際空港はカウンターのみとなっているようです。

加入手続きが可能な保険会社は以下の通りです。

- 東京海上日動

- 損保ジャパン日本興亜

- 三井住友海上

- AIU

営業時間は出国前のエリアが朝06:40から21:30まで、出国後は朝07:30から21:30までとなります。カウンターで海外旅行傷害保険の加入手続きにかかる時間は5分から10分とのことです。

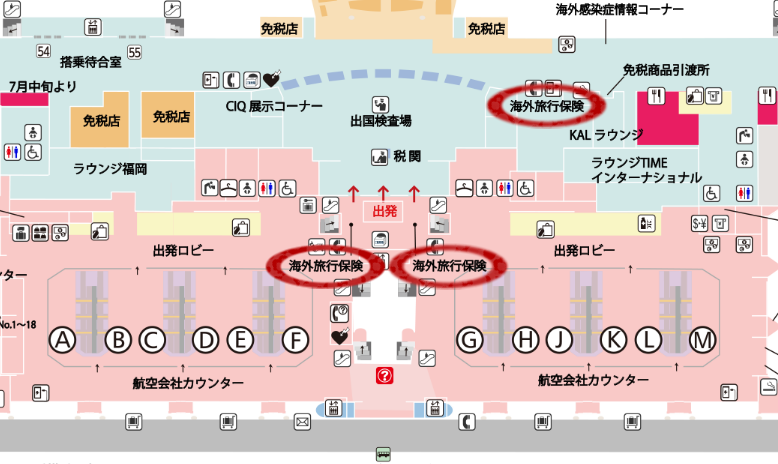

福岡空港で海外旅行傷害保険に加入

福岡空港の国際線ターミナルにおいては、カウンターで海外旅行傷害保険に加入することができないようです。自動販売機のみとなっています。こちらも地図で設置個所を確認したいとおもいます。

福岡空港の出発ロビーでは次の保険会社の海外旅行傷害保険に加入できる自動販売機が設置されています。

- 東京海上日動火災(F側)

- 三井住友海上(F側)

- AIU(G側)

- ジェイアイ傷害火災(G側)

出国手続きを完了させた後にも1か所海外旅行傷害保険に加入できる自動販売機が設置されています。加入できる保険会社は1社となります。

- AIU保険

営業時間に関する情報が無いのですが、他の空港の例をみると24時間は行っていないとおもいます。朝早いフライトや夜遅いフライトで旅行に行かれるかたは、事前に入っていた方が安全ですね。

また、損保ジャパン日本興亜社に加入したという方は、事前に代理店さんを通してかインターネットで契約をする必要性がありますよ。

海外旅行傷害保険に加入するために必要なもの

空港で海外旅行傷害保険に加入するために特段必要なものはありません。契約内容を確認していただいたうえで、本人確認欄にサインをして頂く流れになります。保険料は現金もしくはクレジットカード(一部では使用不可)で支払えるようです。

また、旅行期間が60日を超える場合はパスポート確認も入りますが、海外旅行に行くということであれば、特別な準備というわけではありませんね。

海外旅行傷害保険に加入するための手続き

年に何回も海外旅行に出かけている方にとっては慣れた手続きでしょうが、初めての方は何を聞かれるか事前に知っていた方が安心ですよね。海外旅行傷害保険に加入するためには、カウンターで以下のようなことを聞かれ、手続きが進みます。

- 旅行期間、旅行先、旅行目的などの確認

- 加入プラン(個人・家族)の確認

- 契約者情報(氏名、電話番号、生年月日など)の確認

- 告知事項の確認

- 契約内容の確認

- 重要事項の説明

- 住所、署名、契約者控え送付先の記入

- 契約証、ハンドブックをお渡し

- 加入手続き完了

関西エアポートエージェンシーさんのHPに海外旅行保険申込用紙が掲載されていたので参照させていただきます。

No Title

No Description

No Title

No Description

海外旅行傷害保険は個人加入のタイプと家族加入のタイプがあります。保険料を支払う契約者と保険の対象となる被保険者の情報、ならびに告知事項記入のうえ代理店さん(カウンター)にお渡しすることになります。

海外旅行傷害保険を空港で加入する場合はプラン加入のみ

海外旅行傷害保険を空港で加入する場合は保険会社(代理店)があらかじめ定めたプラン加入のみとなってしまいます。不要な補償まで付帯される可能性があるので、あまりおすすめしません。

海外旅行中に気になるのが、旅行中の病気だけということになれば基本補償である治療費用だけ補償を選べばいいのですが、プラン加入の場合は携行品の補償まで付帯されてしまいます。

海外旅行傷害保険を少しでも安く抑えたいという方は、空港で保険に加入するのではなく、インターネットを通して加入することをおススメします。

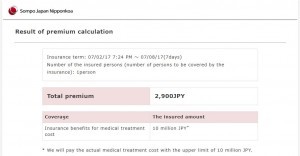

海外旅行傷害保険の保険料例

海外旅行傷害保険の具体的な保険料をここに直接記載することはできませんが、保険料を提示している代理店さんのホームページ情報を引っ張りだすことができるので、参考としてご紹介いたします。

関西エアポートエージェンシーのホームページより

No Title

No Description

No Title

No Description

おおよその保険料はこれでわかるー。

海外旅行に出発する当日に海外旅行傷害保険に加入

不要な補償が付帯される可能性もあるので、空港でプラン型の海外旅行傷害保険への加入はおススメしないと書きましたが、ではどうやって海外旅行傷害保険加入したらいいでしょうか。それは、海外旅行傷害保険はインターネットで加入するのが一番です!

インターネットで海外旅行傷害保険に加入する

次の保険会社は当日加入ができる海外旅行傷害傷害保険を販売しております。

- 損保ジャパン日本興亜

- 三井住友海上

- ジェイアイ傷害火災

クレジットカードの海外旅行傷害保険を利用する

クレジットカードには海外旅行傷害保険が付帯されている可能性があります。年間の会員費用に海外旅行傷害保険の保険料が含まれていると考えればいいですね。ゴールドカードメンバーの場合、十分な補償が付帯される可能性がありますよ。

家族が多い場合、1週間程度の旅行であれば年会費1万円ちょっとを支払って、今保有している一般のクレジットカードをゴールドカードに格上げして、付帯される海外旅行傷害保険で補償を得るのも一つの賢い方法だと思います。

空港ラウンジが使えるカードなどもありますよね。

お時間がございましたら、ご確認ください!

クレジットカードの補償が十分だったら、わざわざ空港やインターネットで海外旅行傷害保険に加入する必要はないわよ~

妊婦は海外旅行傷害保険に入れるの?妊娠22週目が境目です!

妊婦さんも海外旅行傷害保険に加入することはできます。ただし、多くの保険会社は

「妊娠・出産・早産・流産およびこれらに基づく病気が原因により生じた費用は、保険金の支払い対象とはなりません。」

と約款に書いています。加入はできるのですが、妊娠・出産に関わることは支払い対象外としているのです。

海外での出産は実費になってしまうリスクがあり、場合によっては100万円以上かかることもあり得ます。アメリカのサイトに海外での出産はこのような費用がかかると記載されていました。

生活費の金額に個人差がありますので明記できませんが、

- 医療費 120万円前後

- 宿泊費 最低80万円程度(3ヶ月間滞在の場合)

- サポート費 1,500ドル~8,000ドル(コースにより異なります)

は最低限かかる費用となります。

そのほか、ハワイ往復の旅費、通信費、食費等です。

各々の詳細費用は、別途お問合せください。(ケースにより値段が異なります)本来は、母子共に安全無事を踏まえてご出産ご予定日を挟み3ヶ月のご滞在をお薦めいたしておりますが、お仕事のご都合、またご予算的な問題などがございます場合2ヶ月の短期滞在でご出産を済ませられる方も多くいらっしゃいます。そうしますと滞在費及び生活費が節約できます。この場合、出産を挟んで1ヶ月づつのご滞在となります。

産婦人科の初診は、出産ご予定日の最低1ヶ月前、またご出産後は赤ちゃんの耳の鼓膜などのチェックの後、ドクターのOKが出るのに1ヶ月です。2ヶ月または3ヶ月など、ご入国のタイミングなどは、どうぞご遠慮なくご相談願います。その都度サポートさせていただきます。

参照:Bule Moon ,USAより

それでも、AIU損保が妊娠22週目までなら補償するという海外旅行傷害保険を出しております。

保険期間31日以内の場合:健康に関する告知は不要です。妊娠期間22週未満の場合は、妊娠初期の異常による症状が治療・救援費用で補償されます。

妊娠22週未満(妊娠6か月)の場合に保険金が支払われるとあります。これは、流産と早産の境目のタイミングなのです。

妊娠22週目を過ぎると、お腹の中の胎児が400gから500gになり胎動も感じられる時期になります。産婦人科で男の子か女の子かわかる頃です。すでにお母さんのお腹の中から外にでも生きている生育限界ラインを超えるタイミングなのです。

妊娠22週目以降に海外に行かれる妊婦さんは、万が一の場合実費の治療費が発生するリスクがあることを理解したうえで、海外にお出かけくださいね。

外国人の友人・知人から日本で海外旅行傷害保険に入りたいと言われたら

損保ジャパン日本興亜社が旅行期間が30日以内の訪日客向けの海外旅行傷害保険を提供しているようです。提携をしている800の医療機関においてキャッシュレスで治療が受けられるようです。

また、根拠が不明ですが25人に1人が旅行中に病気やけがになるとうたっています。個人での加入のみが可能で、クレジットカードによる決済となります。

家族や友人10名までが一度に加入が可能で補償範囲は病気によりお医者さまにかかった時の治療費用を1,000万円を上限に補償されるようです。旅行でもビジネスでもOKです。英語・中国語・韓国語の対応をしているようです。

保険料は1名あたり次のような結果になっておりました。

賠償責任保険などは補償がないので自国の保険でカバーされないか確認をしてあげてください。

https://travelins.sjnk.jp/agreements/index/product

海外旅行先でレンタカーを借りることになったら海外旅行傷害保険で補償できる?

調査をしてみましたが、外資系の保険会社が1社のみ特約で対応をしています。以下、ホームページから参照した内容です。

自動車運転者損害賠償責任(オプション)

- 米国(ハワイ・グアム・サイパン・プエルトリコを含みます)またはカナダで当社指定のレンタカー会社でレンタカー(自家用乗用車、自家用乗貨兼用車、二輪自動車および原動機付自転車に限ります)を借り、事故を起こしてしまった場合

1回の事故につき対人1億円、対物500万円を限度として損害賠償金などをお支払いいたします。(レンタカーに他の保険契約がある場合には、レンタカーの保険が優先となります。)

海外にネットワークを持っている会社だからこそできる特約ですね。今後変わる可能性もありますが、今のところ国内損保会社の海外旅行傷害保険ではレンタカーによる自動車事故の補償までは担保することができません。

現地のレンタカー会社できちんと補償内容を確認してから加入するようにしてください。私も1度だけイタリアでレンタカーをしたことありますが、レンタカー会社のホームページから自動車保険の補償内容を事前に選ぶことができましたよ。

海外旅行傷害保険の保険金請求について

あまり考えたくありませんが、万が一のときどうなるかについても書いておきたいと思います。最初に書いた経験談の通り、スペインですべてを失う経験もしましたし、インドで財布をすられた経験もしています・・・。その時の経験からです。

病気やケガの場合

病気やケガをした場合、もし可能であれば保険会社に電話をしてどこか病院を紹介してもらうのが楽です。保険会社が病院に連絡をしてくれて現地で治療費の支払いをしなくて済みます。

また、私の知り合いはインドネシアのバリ島でマリーンスポーツ中に大けがをしたのですが、保険会社に連絡をしたところ、お医者さんの手配や飛行機の手配までしてくれました。お医者さんは日本まで付き添いしてくれたとのことです。

これも全部保険会社が対応してくれるので何かと楽です。

もし、保険会社に連絡する前に病院に行った場合には治療費を支払ったというレシート、診断書関係を必ず忘れないようにしてください。これらの書類をもとに保険会社は保険金の支払い手続きを行います。

携行品(現金・スマホ・スーツケース等)盗難の場合

現金やスマホを盗まれたというような話はたくさん耳にしたことがあると思います。私もです。盗難にあったら、現地の警察に届け出をしてください。その届出書類をもとに日本では保険金請求を行います。

携行品のアイテムをすべて書きます。スペインのマラガでパスポートから現金、航空券、衣類、デジタルカメラまで盗まれたときは警察ですべてリストに記載してもらいました。このため、日本に帰ってからスムーズに保険金請求ができました。

なお、スーツケースも補償の対象になりますので、旅行中に急激・偶然・外来的な要因によって発生した破損は日本に帰国後保険会社に連絡をしてください。

保険金請求の方法

海外旅行傷害保険に記載されているフリーダイヤルに連絡をしてください。保険金請求書類が送られてくるとともに、提出が必要な書類について案内があると思います。請求が遅くなると、なぜ遅いのかと聞かれるので早目に請求した方がいいですね。

最後に

海外旅行傷害保険は入らないより入った方が絶対にいいです。クレジットカードで最低限の補償があるからいいと若干の不安を残して旅行に出かけるよりも、旅行費用の一部と思って保険に加入した方が絶対に安心です。

せっかくの楽しい海外旅行。万が一の不安を背負って飛行機に乗り込むなんて楽しくないですよ。万が一の不安を保険会社に買い取ってもらうのです。それも海外旅行の一部だと思えばいいのです。

旅行先で絶対何も起きないということなどありません。自然災害によって日本への帰国が遅れることがあります。そのようなときも海外旅行傷害保険に加入していれば、保険金請求できるから何か楽しいことして帰ろうと思えます。

楽しい旅行に不可欠な海外旅行傷害保険。今からでも遅くありませんよ!

著者の情報

- 自動車保険の専門家

- 国内系大手損害保険会社でにて主に自動車販売会社の代理店営業を経験したのち、SBIホールディング社にて日本最大級の一括見積もりサイトの運営に従事。生損保約40社とのビジネスを介して、保険のダイレクトマーケティングを行ってきました。現在は株式会社プリモポストの代表取締役として、アニメーション動画(Youtube)を通じて保険をわかりやすく紹介する事業にも取り組んでいます。

最近の投稿記事

お知らせ2021.05.25アニメーション動画で確認するなら「ほけんYoutube予備校」

お知らせ2021.05.25アニメーション動画で確認するなら「ほけんYoutube予備校」 編集長コラム2021.05.17【8分で解説】超絶簡単!ペット保険の選び方

編集長コラム2021.05.17【8分で解説】超絶簡単!ペット保険の選び方 編集長コラム2021.05.01【8分で解説】知らないと怖い。だからペット保険は必要!

編集長コラム2021.05.01【8分で解説】知らないと怖い。だからペット保険は必要! 編集長コラム2021.04.06【10分で解説】これでペット保険はわかったも同然

編集長コラム2021.04.06【10分で解説】これでペット保険はわかったも同然

{kind=link}